CIC là viết tắt của từ Credit Information Center hay còn gọi là Trung tâm thông tin tín dụng quốc gia Việt Nam. Đây là tổ chức sự nghiệp Nhà nước thuộc Ngân hàng Nhà nước Việt Nam.

CIC lưu giữ thông tin của tất cả các khách hàng vay vốn tại các tổ chức tín dụng ở Việt Nam. Bạn muốn vay vốn ở Ngân hàng ư? Bước 1, trải qua vòng loại CIC đã nhé.

Thông tin tín dụng CIC - "chiếc kính lúp" soi nợ xấu

Hiện tại, kho dữ liệu của Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) lên tới 48,5 triệu khách hàng vay. Năm 2021, CIC đã cung cấp cho các vụ, cục NHNN hơn 2.200.000 báo cáo thông tin tín dụng (TTTD) của khách hàng, tăng gấp 3 lần so với năm 2020.

Hoạt động của CIC được ví như một "chiếc kính lúp" giúp các nhà băng "soi" ra được lịch sử thanh toán của mọi khách hàng. CIC chứa toàn bộ thông tin vay vốn của doanh nghiệp và cá nhân với nội dung chi tiết bao gồm: Dư nợ hiện tại, tổ chức tín dụng quan hệ, lịch sử tín dụng, chất lượng dư nợ hiện tại, tài sản bảo đảm thế chấp cho khoản vay (bao gồm thông tin về loại tài sản kèm theo mô tả, giá trị tài sản, chủ sở hữu tài sản..).

Khách hàng khi nộp hồ sơ vay vốn tại Ngân hàng, dù là cá nhân hay tổ chức, cũng sẽ được "sàng lọc" bước đầu tiên qua "tấm lưới" CIC để đánh giá về dư nợ hiện tại và lịch sử thanh toán.

"Có những doanh nghiệp nhìn tài sản thì hoành tráng song vay nợ khắp nơi, nợ vay gấp mấy lần vốn chủ sở hữu. Có những doanh nghiệp trao đổi qua thì rất đáng tin tưởng nhưng tra CIC mới biết lịch sử quá hạn triền miên. Lại có khách hàng cá nhân, khẳng định chưa vay mượn ở đâu nhưng thực tế lại không phải như vậy”, anh Phúc một chuyên viên ngân hàng cho biết.

Nợ xấu sẽ được lưu giữ trong bao nhiêu lâu, có "sửa" được nợ xấu trên CIC?

Về cơ chế hoạt động, Trung tâm thông tin tín dụng quốc gia Việt Nam nhận báo cáo trực tiếp từ các Ngân hàng TMCP trong nước. Trên cơ sở thông tin thu nhận, CIC sử dụng các giải pháp công nghệ, nghiệp vụ để xử lý dữ liệu thông tin tín dụng bao gồm các khâu tiếp nhận, chuẩn hóa, làm sạch, ghép nối và cập nhật vào Cơ sở dữ liệu Thông tin tín dụng quốc gia.

Khi được "khách hàng" yêu cầu, CIC sẽ cung cấp các bản trả lời TTTD. Các bản này sẽ được thu phí, bên trả phí là bên yêu cầu cung cấp thông tin (phổ biến nhất là các ngân hàng, công ty tài chính)

Hiện nay bản tin CIC cung cấp thông tin về lịch sử thanh toán của khách hàng với nợ xấu (nợ nhóm 3 đến nhóm 5) trong vòng 5 năm gần nhất, với nợ nhóm 2 trong vòng 12 tháng gần nhất.

Nợ Nhóm 1: Nợ đủ tiêu chuẩn

+ Nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

+ Nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi đã quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn

Nợ Nhóm 2: Nợ cần chú ý

+ Nợ quá hạn từ 10 ngày đến 90 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu

Nợ Nhóm 3: Nợ dưới tiêu chuẩn

+ Nợ quá hạn từ 91 ngày đến 180 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai

+ Nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng

Nợ Nhóm 4: Nợ nghi ngờ

+ Nợ quá hạn từ 181 ngày đến 360 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn dưới 30 ngày theo thời hạn trả nợ được cơ cấu lại lần thứ hai

Nợ Nhóm 5: Nợ có khả năng mất vốn

+ Nợ quá hạn trên 360 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn từ 30 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần thứ ha

Một khách hàng, trong quá khứ nếu vì một lý do nào đó để bị quá hạn, tuỳ theo mức độ phân loại nợ sẽ bị lưu lại thông tin trên CIC lâu nhất đến 5 năm và không thể "xoá bỏ vết đen" này trước thời hạn. Khi đóm cơ hội vay vốn tại các Ngân hàng khác sẽ trở nên khó khăn hơn, đặc biệt với những nhóm nợ xấu.

Theo quy định của NHNN, CIC chỉ thực hiện sửa đổi đối với những trường hợp được xác định là nhầm lẫn và có văn bản yêu cầu chỉnh sửa từ các tổ chức tín dụng (TCTD) đã ghi nhận nợ xấu với khách hàng.

Có những câu chuyện "dở khóc dở cười" xảy ra khi một vài trường hợp cá biệt tìm mọi cách để được "xoá lịch sử nợ xấu trên CIC". Anh Trương Hùng Lân, cán bộ CIC chia sẻ: "Mấy ai biết được, cán bộ CIC phải "trốn", phải nhờ công an can thiệp khi có hàng chục dân "xã hội đen" vây kín cổng để bắt "sửa" nợ xấu trên CIC. Thế nhưng cán bộ CIC nào có "sửa" được nợ đâu! Mọi thông tin tín dụng tại CIC đều được lưu giữ một cách khách quan, trung thực. Khách hàng muốn "sửa" nợ xấu thì bản thân phải "sửa" hành vi, thái độ trong việc vay trả nợ, luôn có ý thức vay trả nợ đúng hạn."

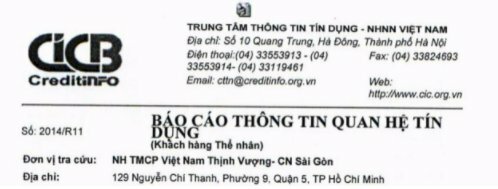

Một bản trả lời tin sẽ bắt đầu như thế này với rất nhiều thông tin chi tiết

Những ai được tiếp cận với thông tin CIC?

Cách đây nhiều năm, chị N một banker ở Hà Nội đã phải xử lý hậu quả vì để lộ thông tin tín dụng của một cá nhân không phải là khách hàng cho bên thứ ba, gây ra thiệt hại về kinh tế cho họ.

Chuyện là có một người bạn nhờ chị N tra CIC của một đối tác làm ăn, sẵn tên truy cập, mật khẩu trong tay, chị vô tư giúp bạn. Nhưng ai ngờ, sau khi nhìn thấy lịch sử nợ xấu của đối tác, bạn chị đã huỷ hợp đồng với đối tác nọ vì cảm thấy không đủ tin tưởng.

Biết chuyện, người đó đã tìm đến tận nơi ngân hàng chị N công tác làm ầm lên, thậm chí còn bắt chị N phải có trách nhiệm tài chính với đơn hàng đã bị huỷ. Câu chuyện này đã cho chị N cũng như toàn bộ nhân viên tín dụng của chi nhánh đó một bài học sâu sắc nhiều năm về sau.

Thực tế, tình trạng nhân viên Ngân hàng đăng nhập vào hệ thống CIC tra thông tin tín dụng của cá nhân, tổ chức vì mục đích riêng không phải hiếm gặp. Banker có thể giải thích việc tra cứu này phục vụ cho công việc như tìm kiếm, thẩm định khách hàng,.. nhưng cần phải nhận thức đúng đắn và có trách nhiệm với thông tin tín dụng của khách hàng, vì nó là thông tin cá nhân cần được tôn trọng và sử dụng đúng theo quy định pháp luật.

Về việc này, Ngân hàng Nhà nước đã có văn bản số 03/2013/TT-NHNN hiệu lực từ ngày 28/01/2013 quy định về hoạt động thông tin tín dụng của Ngân hàng Nhà nước Việt Nam, trong đó quy định rõ đối tượng khai thác thông tin tín dụng bao gồm:

Thứ nhất là cơ quan quản lý nhà nước khai thác sản phẩm thông tin tín dụng phục vụ trực tiếp cho hoạt động nghiệp vụ về thanh tra, giám sát, điều tra, truy tố, xét xử, thi hành án; điều tra, thống kê xã hội và các mục đích khác theo quy định của pháp luật.

Thứ hai là các đơn vị thuộc Ngân hàng Nhà nước khai thác sản phẩm thông tin tín dụng phục vụ cho yêu cầu quản lý nhà nước của Ngân hàng Nhà nước.

Thứ ba là các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khai thác dịch vụ thông tin tín dụng phục vụ cho nhu cầu tìm kiếm khách hàng, đánh giá khả năng trả nợ của khách hàng, quản lý rủi ro tín dụng và các hoạt động nghiệp vụ ngân hàng khác.

Thứ tư là các tổ chức tự nguyện khai thác dịch vụ thông tin tín dụng phục vụ cho mục đích đánh giá khách hàng và các mục đích khác theo quy định của pháp luật.

Thứ năm là khách hàng vay khai thác dịch vụ thông tin tín dụng để kiểm tra thông tin về bản thân và phục vụ mục đích khác theo quy định của pháp luật.

Ngoài đối tượng quy định tại các khoản trên, tổ chức hoặc cá nhân khi khai thác dịch vụ thông tin tín dụng về khách hàng vay phải có sự đồng ý bằng văn bản của khách hàng đó.

Trọng Nghĩa

Theo Doanh nghiệp và Tiếp thị