Gần đây, chúng ta liên tục nhận thông tin về những kế hoạch đổ bộ của doanh nghiệp Việt lên thị trường chứng khoán Mỹ, thông qua một phương án có tính khả thi là SPAC. Vậy SPAC là gì và tại sao phương pháp này được ưa chuộng như vậy?

Lê-nin có câu nói nổi tiếng: "Có những thập kỷ trôi qua mà chẳng có điều gì xảy ra. Lại có những tuần lễ mà như hàng thập kỷ diễn ra". Và điều này không thể đúng hơn với giấc mơ niêm yết trên thị trường nước ngoài của các doanh nghiệp Việt Nam.

Nhìn chung thì khung khổ pháp lý của Việt Nam là có, và điều kiện IPO (đi kèm niêm yết) tại nước ngoài cũng không phải quá khó. Các doanh nghiệp lớn như Vinamilk, VNG, Vietjet… đã bày tỏ ý định niêm yết tại thị trường nước ngoài (ít nhất cũng là tại Singapore) và cũng đã có doanh nghiệp thành công (ví dụ Cavico – niêm yết tại NASDAQ) nhưng có thể nói đến nay, sau hai thập kỷ của thị trường chứng khoán Việt Nam, vẫn "chẳng có điều gì xảy ra". Cavico đã bị hủy niêm yết vào năm 2011 do vi phạm về công bố thông tin.

Nhưng chỉ trong một tuần vừa qua, chúng ta liên tục nhận được thông tin là các doanh nghiệp Việt Nam dự kiến đồng loạt đổ bộ vào thị trường Mỹ (Vinfast – xe điện, Bamboo Airlines – hàng không) để thực hiện IPO và niêm yết tại đây, với dự kiến thu được hàng tỷ đôla Mỹ. Trong đó, điểm đáng chú ý là phương án sử dụng: SPAC (Special Purpose Acquiring Company - Công ty thâu tóm với mục đích đặc biệt, hay có thể hiểu là một hình thức niêm yết cửa sau) được đề cập đến như là một lựa chọn mang tính khả thi. Cũng đã có nhiều bài phân tích mổ xẻ về chủ đề này, nhưng người viết cho rằng cũng cần phải có cái nhìn sâu hơn một chút với vai trò của một người… ngoài cuộc.

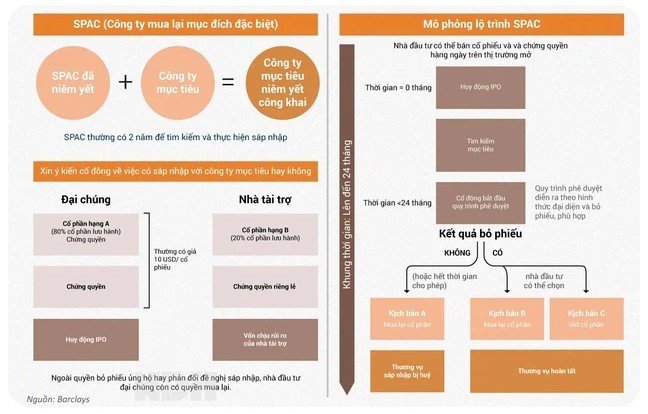

Đầu tiên tại sao lại là SPAC? Đây không phải là một phát kiến gì mới, SPAC ra đời và tồn tại đã được ba thập kỷ có lẻ và trường hợp niêm yết tại Mỹ của Cavico nêu trên cũng là qua một SPAC có tên Agent155 Media Group. Cụ thể đó là một công ty vỏ bọc, rỗng ruột, không có hoạt động sản xuất kinh doanh gì (blank check), được niêm yết trước tại các sàn giao dịch chứng khoán lớn, do một nhóm nhà đầu tư (thường được gọi là nhà tài trợ - sponsor) thành lập để đi huy động vốn rồi sau đó sẽ tìm kiếm cơ hội đầu tư (thường là vào các công ty công nghệ/khởi nghiệp). Sau khi tìm được cơ hội đầu tư, SPAC sẽ bị hợp nhất (merge) vào công ty mà nó mua trong đợt IPO và sau đó sẽ niêm yết theo mã của công ty mới (ví dụ một SPAC nổi tiếng là Churchil Capital Corp IV khi niêm yết mã (ticker) là CCIV, sau khi hợp nhất với Lucid Motors thì mã sẽ là LCID. SPAC thường hoạt động trong thời gian 2 năm, và nếu không tìm được cơ hội đầu tư thì tiền sẽ được trả lại cho các nhà đầu tư.

Dưới đây là infographic về SPAC của Barclays:

Thường thì có 3 lợi ích chính mà SPAC mang lại so với IPO truyền thống.

Một là nhanh, nếu thống nhất được thỏa thuận với các nhà tài trợ thì việc IPO/niêm yết chỉ cần 2 đến 4 tháng.

Hai là an toàn với nhà đầu tư, vì tiền được để trong một quỹ bảo chứng do bên thứ ba nắm giữ (escrow fund), được trả lãi, nên không sợ mất. Hơn nữa trong trường hợp tìm được cơ hội đầu tư, mà nhà đầu tư không thích, thì vẫn có thể "không chơi trả dép đi về".

Ba là các nhà tài trợ (sponsor) thường là các cá mập tài chính, rất nhiều kinh nghiệm thực chiến (kiểu Bill Ackman của Pershing Square, hay các quỹ như TPG, SoftBank…) nên không những giúp cho nhà đầu tư vào SPAC đàm phán được giá hời, mà việc quản lý doanh nghiệp cũng được tốt hơn.

Đó là các lợi ích thông thường, còn đối với người viết, còn một số lợi ích khác nữa. Ví dụ như một là SPAC thường là quy mô nhỏ (vài trăm triệu đôla đến vài tỷ đôla - lưu ý là nhỏ so với thị trường Hoa Kỳ, chứ vẫn còn quá to với Việt Nam) nên sẽ "vừa miếng" hơn đối với các thương vụ của các công ty khởi nghiệp đến từ châu Á, do thương vụ nhỏ mà đi theo đúng trình tự IPO thông thường thì vừa tốn thời gian vừa tốn tiền. Trừ khi bạn đủ to, đủ nổi tiếng, ví dụ như Coinbase, thì mới làm một vụ IPO hoành tráng như đầu tuần này. Chứ ngay cả khi bạn cũng không quá bé và làm được nhiều điều chả kém gì (ví dụ như Grab, chả kém gì Uber), nhưng do ít nổi tiếng hơn ở Mỹ nên Grab thì đi theo hướng SPAC còn Uber có một vụ IPO nhìn rất uy tín.

Một lợi ích nữa, đơn giản hơn, là SPAC đang rất "nóng" (hot trend), đến độ Ủy ban chứng khoán Mỹ phải liên tục đưa ra các cảnh báo (nhưng chắc chắn là sẽ không thể cấm được, mà chỉ làm chặt chẽ hơn về các bút toán kế toán ví dụ thế) sau khi số lượng SPAC tăng nhanh qua các năm. Theo thống kê của SPACResearch, số tiền thu được từ IPO (thông qua mô hình SPAC) trong năm 2020 tăng tới hơn 6 lần trong (đạt hơn 83 tỷ đôla) và dự kiến sẽ vẫn tiếp tục tăng trong năm 2021.

Quy mô huy động vốn (từ IPO) thông qua SPAC tại Mỹ 2013-2021. Nguồn: SPACResearch

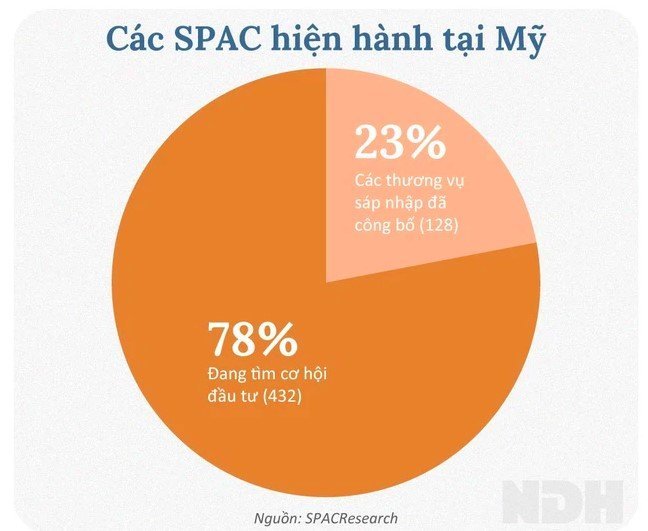

Quan trọng hơn, trong số 560 SPAC còn tồn tại thì có tới 432 SPAC với quy mô gần 140 tỷ đôla hiện nay chưa tìm được cơ hội đầu tư (128 SPAC còn lại đã tìm được với quy mô tổng cộng 40 tỷ đôla). Với việc có quá nhiều tiền và "quá ít" cơ hội đầu tư, có thể nói đây là một mỏ vàng để khai phá cho các công ty công nghệ/khởi nghiệp có uy tín.

Breakdown các SPAC hiện hành tại Mỹ. Nguồn: SPACResearch

Quay lại với 2 trường hợp Vinfast và Bamboo Airlines, xin có một đánh giá nhanh về khả năng thành công. Vinfast, với câu chuyện về xe điện (EV), một câu chuyện về công nghệ mang tính đột phá (disruptive technology) thì có vẻ như mọi chuyện sẽ khá dễ dàng vì đây vẫn là ngành được quan tâm nhất trên thị trường, với ví dụ điển hình từ Tesla. Có rất nhiều các công ty khởi nghiệp trong ngành này đang đàm phán với các SPAC, như Lucid Motors, EVgo, ChargePoint, Lion Electric, Lightning eMotors, Proterra… và hãng xe (Ford, Huyndai, VW, Kia…). Các tập đoàn công nghệ (Xiaomi) cũng công bố các kế hoạch đầy tham vọng về xe điện, nên có thể không phải quá khó để Vinfast có thể thành công trong thương vụ này. Với Bamboo Airlines, có vẻ sẽ có sự ngần ngại hơn trong bối cảnh Covid-19 và sự thiếu mặn mà của các nhà đầu tư về một ngành hàng không quá cũ kỹ này.

Cũng có SPAC đầu tư vào ngành hàng không, nhưng là vào các phân khúc tương đối thú vị của ngành này, ví dụ như liên quan đến các công nghệ thân thiện với môi trường. Như United Airlines và Mesa Air Group đã bỏ tiền vào SPAC có tên là Atlast Crest Investment Corporation (ACIC) để đầu tư vào Archer, một công ty đang phát triển máy bay chạy điện, có thể cất hạ cánh theo phương thẳng đứng (eVTOL) mà có thể giảm khí thải carbon tới 47%. Hay Delta đầu tư vào một SPAC có tên rất kêu là Aspirational Consumer Lifestyle (ASPL – tạm dịch: Tiêu dùng sang chảnh) để đầu tư vào Wheels Up, một công ty cho thuê máy bay riêng dạng VIP (Private Jet Operator). Cho nên câu chuyện của Bamboo Airlines có lẽ sẽ phải được kể theo một hướng thú vị hơn là một hãng hàng không truyền thống để có thể đi vào thị trường ngách này.

Một lý do nữa, hay một sự thật hiển nhiên, là dù có vô vàn khó khăn hay khác biệt về hệ thống kế toán, tài chính, giữa Việt Nam và Mỹ, giữa một thị trường cận biên và một thị trường phát triển... thì nếu được đồng hành cùng một nhà tư vấn tốt, sẽ chẳng có việc gì khó. Dưới đây là thị phần của các ngân hàng đầu tư lớn trên thế giới đối với SPAC IPO, với ba tay chơi lớn nhất là Citibank, Goldman Sachs và Credit Suisse (CS), trong đó CS là một nhà tư vấn quen thuộc của các doanh nghiệp Việt Nam.

Thị phần SPAC IPO theo quý, Q3 2020 đến YTD 2021. Nguồn: Dealogic, Barclays

Với Citibank, CEO mới cũng vừa công bố kết quả kinh doanh quý I/2021 với việc ngân hàng này kiếm được rất nhiều tiền từ SPAC. Thông tin tham khảo là mức phí thu từ tư vấn SPAC là khoảng 5.5%, trong đó 2% là phí bảo lãnh phát hành (underwriting) và 3.5% tạm gọi là phí thành công (sau khi hoạt động sáp nhập hoàn tất). Trong năm 2020, 99% phí SPAC là từ thị trường Mỹ, và phí này chiếm khoảng 20% tổng phí thu được của các ngân hàng đầu tư, tương đương với phí thu từ hoạt động IPO truyền thống. Một mối quan hệ đôi bên cùng có lợi luôn là nhân tố để phát triển cho mọi thị trường.

Cuối cùng, sau tất cả những ngôn từ tài chính rắc rối ở trên, việc niêm yết trên sàn chứng khoán quốc tế để có được định giá tốt hơn, quy mô thương vụ lớn hơn cũng là nhu cầu tất yếu, khi mà sân chơi HoSE hay HNX đã trở thành nhỏ bé với một số doanh nghiệp Việt.

Các vấn đề có thể kể ra ở đây như việc chưa thể nâng hạng được thị trường với quan điểm không nâng hạng bằng mọi giá và các điểm mới của Luật chứng khoán 2019 đến nay vẫn chưa được triển khai trong thực tế (bán khống, giao dịch trong ngày, CCP), hệ thống giao dịch còn gặp nhiều vấn đề, việc phân bảng thị trường chỉ có thể bắt đầu từ nửa cuối năm 2023. Hay thậm chí là câu chuyện tăng tỷ trọng trong chỉ số MSCI FM100 và trở thành con cá lớn trong cái ao nhỏ (frontier market) cũng đang trở thành vô nghĩa khi mà iShares sử dụng một chỉ số khác (Frontier Market and Emerging Market Select, thay vì Frontier Market 100...).

Những cánh chim tiếp tục sẽ bay đi, nhưng không vì thế mà bến sông quê cứ mãi mãi là con cá dưới sông cây trồng trên bãi, mà phải là một dòng sông xanh chảy mãi tới biển lớn vô cùng.

Chuyên gia Phạm Lưu Hưng - Theo NDH