Có 1 công thức giúp bạn có thể nghỉ hưu sớm nếu tính toán tốt tiền nong.

Bác ngồi không cũng đủ tiền tiêu đến già, mày có tin không?

Bác Lương, gần 50 tuổi, hiện đang là chủ của một tiệm sách cũ tại Thanh Hóa. Không gian xưa cũ đã khiến tôi cảm thấy thật sự rất gần gũi, rồi dần dần trở thành khách quen của tiệm vì ông chủ quá đỗi dễ thương. Có lần tôi đến, bác giới thiệu cho vài quyển sách, rồi bảo “Thích quyển nào cứ lấy mà đọc, hôm nay tâm trạng tốt bác cho mày mượn miễn phí luôn!”

Tôi là fan ruột của những cuốn sách về tài chính ở tiệm bác, có lần tôi hỏi bác kinh doanh sách cũ thế này có đủ sống không, vì toàn thấy bác cho thuê giá rẻ chứ không bán sách bao giờ. Bác cười trêu tôi: “Giờ bác mà bảo, bác ngồi không cũng đủ tiền tiêu đến già, mày có tin không?”, “Bác mở tiệm sách cũ vì bác thích, chẳng liên quan gì đến nguồn tài chính của bác đâu.”

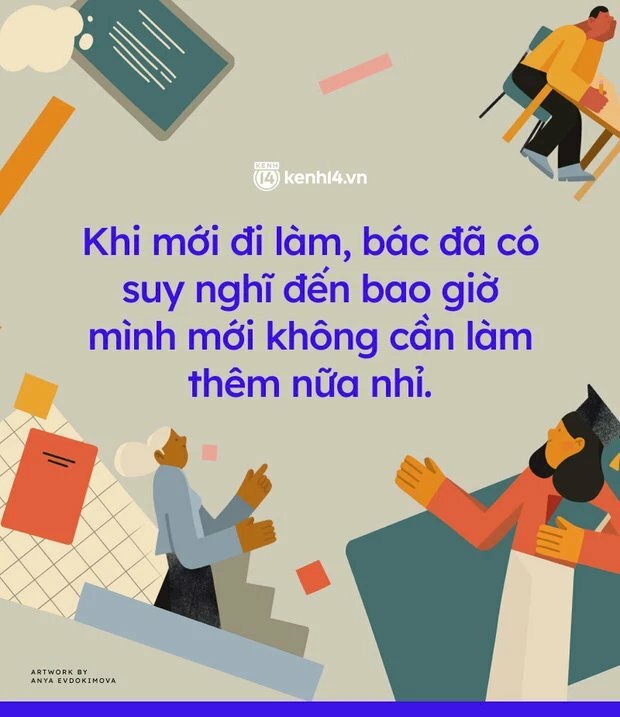

Tôi cũng không bất ngờ lắm, bác là một trong những người tôi quen có hiểu biết rất rộng, đã làm việc ở rất nhiều nơi, bác còn công tác ở Anh mấy năm nữa, nên tôi cũng nghĩ là bác đầu tư thêm khoản khác. Khi hỏi về tư duy tài chính, bác bảo: “Khi mới đi làm, bác đã có suy nghĩ đến bao giờ mình mới không cần làm thêm nữa nhỉ? Thế rồi bác cứ đi làm, tiết kiệm hết sức có thể, bác chỉ tiêu những thứ thực sự cần thiết cho cuộc sống thôi. Đến khi lương tăng thêm, bác cũng vẫn sống như vậy. Dần dà tiền tiết kiệm của bác nhiều lên, bác suy nghĩ đến việc mình thích làm, tiền tiết kiệm được bác đầu tư vào đất đai và mấy mã cổ phiếu tăng trưởng đều. Sau đó, bác nghỉ việc và mở tiệm sách này đây. Bác vui lắm, khi đến tuổi này bác được làm những gì bác yêu thích mà không còn những nỗi lo cơm áo gạo tiền.”

Khác với bác Lương, cô Hiền, 46 tuổi, một chủ dãy trọ ở Hà Nội, hiện tại việc cô yêu thích nhất là đi du lịch đây đó, sống cuộc sống lý tưởng của mình. Lần nào gặp cô cũng thấy nụ cười thường trực trên môi, tỏa ra nguồn năng lượng tích cực. Cô không lựa chọn một công việc cụ thể nào cả, tiền cô kiếm được là từ việc cho thuê nhà, mặt bằng kinh doanh.

Nhiều khi thắc mắc, sao mới hơn 40 tuổi, mà cô đã sở hữu nhiều tài sản lớn thế, chắc ba mẹ cô giàu lắm. Nghe vậy cô cười rồi bảo: “Ba mẹ cung cấp cho cô 1 môi trường học tập rất tốt thôi, còn lại đều tự mình tích lũy mà nên hết đấy. Chúng mày nói thế cô buồn đó. Thực ra từ khi đi học, được tiếp xúc với nhiều lối tư duy tài chính, cô thấy tiết kiệm rồi đầu tư là lựa chọn đúng đắn nhất, hồi trẻ khổ dữ lắm nhưng khi có mục tiêu và quyết tâm thì mình sẽ thu được thành quả xứng đáng thôi!”

Trên thực tế, bác Lương hay cô Hiền, đều có thể chưa từng nghe tới trào lưu FIRE, nhưng ở 1 khía cạnh nào đó, 2 người đã thực hiện được mục tiêu mà FIRE hướng đến. Với những nguồn thu nhập thụ động như vậy, họ đã đạt được FI từ độ tuổi 40-50. Vì vậy FIRE hoàn toàn khả thi ở môi trường Việt Nam, khi biết đến trào lưu này sớm hơn, sẽ có rất nhiều bạn trẻ nắm bắt được xu hướng và định hướng tài chính của mình để đạt được FI sớm hơn, và có thể cả RE nữa.

FIRE LÀ GÌ?

Khoảng 10 năm trở lại đây, FIRE nổi lên thành xu hướng ở Mỹ và các nước Châu Âu. Trào lưu này giúp người trẻ tìm được tự do tài chính cá nhân, giải phóng bản thân khỏi áp lực về tiền.

FIRE = FI + RE = Financial Independence + Retire Early

Công thức hoàn thiện cho FIRE gồm có 2 vế: Độc lập tài chính (FI) và Nghỉ hưu sớm (RE). Nhiều người có đánh giá tiêu cực về nghỉ hưu sớm, nhưng lại không nhìn nhận đúng rằng, độc lập tài chính mới là yếu tố đầu tiên quyết định đến bạn có thể nghỉ hưu sớm hay không.

FIRE hướng tới mục tiêu tự chủ hoàn toàn về tài chính. Để thực hiện được điều này, bạn phải tiết kiệm và đầu tư tối thiểu từ 50-70% thu nhập cho tới khi có đủ số tiền bằng khoảng 25 lần số tiền bạn phải dùng trong 1 năm. Kể từ thời điểm đó, nếu hàng năm bạn rút ra khoảng 4% số tiền đầu tư, thì khối tài sản của bạn sẽ không bị ảnh hưởng nhiều mà vẫn tiếp tục sinh lãi cho những năm tiếp theo. Đây chính là con số cụ thể: 25X và 4% tạo nên sự khác biệt của FIRE so với cách tiếp cận tự do tài chính khác.

Và khi đạt được ngưỡng đó, bạn có thể không cần đi làm mà vẫn có thu nhập đều đặn. Đó chính là mục tiêu sau khi độc lập tài chính, nghỉ hưu sớm trước tuổi 50. (Để hiểu thêm tại sao lại có con số 25 và 4% này, bạn có thể tham khảo thêm ở “Xuất bản 1994” của William Bengen và “Xuất bản năm 1998” bởi 3 giáo sư tại Trinity Study.)

Ý tưởng khiến tôi thích nhất về FIRE đó là sự tự do. FI - Độc lập tài chính, xét trên khía cạnh toàn diện nhất, thì FI khiến cho bạn không còn chịu sự ràng buộc của bất cứ ai như sếp hay khách hàng, bạn không cần phải phụ thuộc vào công việc đang làm mới đủ sống, FI tạo cho bạn 1 chỗ dựa vững chắc về tài chính. RE - Nghỉ hưu sớm là kết quả sau quá trình FI. Việc lựa chọn có RE hay không là sự lựa chọn của bạn.

FIRE dành cho ai?

FIRE không dành cho tất cả mọi người, FIRE chỉ dành cho những người có khả năng tiết kiệm và đầu tư hướng tới 1 cuộc sống tự do về vật chất, có thể chịu được áp lực khi phải dành từ 50-70% cho mục tiêu FIRE, và khao khát của họ về một cuộc sống không bị ràng buộc về việc kiếm cơm để sống.

Nói cụ thể hơn, FIRE dành cho những người bình thường, không có đam mê mơ ước lãnh đạo hoặc không quá tài giỏi, xuất thân không quá nổi trội nhưng có khả năng tiết kiệm, tính kỷ luật cao, có thể hy sinh những thú vui trước mắt để đạt được những mục tiêu tài chính cá nhân cụ thể.

FIRE đã rất phổ biến ở phương Tây, nhưng ở Việt Nam, nhiều người đã thực hiện FIRE mà có khi còn không biết đến đây là gì. Sau đây là 5 bước cơ bản:

Bước 1: Trả hết nợ nần

Nhiều người có lẽ sẽ nghĩ đến trường hợp “vay tiền để làm giàu, vay tiền để mua nhà, để đầu tư kinh doanh” thì làm như thế nào? Thì theo như những chia sẻ ở trên, FIRE chỉ dành cho những người muốn tiết kiệm và đầu tư. Mỗi người sẽ có 1 quan điểm riêng về chuyện này, nhưng nếu nhìn qua lăng kính của FIRE, con số 4% dùng cho chi tiêu có khi còn không đủ để bạn trả lãi thì lấy đâu ra độc lập tài chính. Vì thế, trước khi bước vào bước đầu tiên của FIRE, bạn cần định hướng rằng mình có khả năng đi theo xu hướng này không. Yếu tố tiên quyết của FIRE, là không vay nợ.

Ví dụ lương bạn có 10 đồng, thì 3 đồng trả nợ gốc, 2 đồng trả nợ lãi, 5 đồng còn lại vừa lo cho cuộc sống vừa tiết kiệm thì rất khó khăn, và không thể bắt kịp mục tiêu của FI/RE.

Bước 2: Tính toán con số FI của mình

Mỗi người sẽ có 1 con số FI riêng phù hợp với mục tiêu cuộc sống mà bạn muốn hướng tới. Hãy dùng công thức FI = 25X (X là số tiền hàng năm bạn cần để chi tiêu), tính ra con số chính xác FI của mình. Từ đó ước lượng được thời gian để đạt tới FI.

Bước 3: Cắt giảm chi tiêu, tăng thêm thu nhập

Như đã trình bày ở trên, để đạt được FIRE bạn cần phải tiết kiệm 50-70% thu nhập để đầu tư, tức là việc quản lý chi tiêu rất quan trọng. Để theo đuổi con đường FIRE, nhiều người phải thực sự biết tính toán về số tiền chi tiêu, xác định những khoản bắt buộc chi tiêu và không phát sinh thêm, giảm bớt tối đa chi phí. Nhiều người khác làm thêm việc, tìm kiếm cơ hội có lương tốt hơn, thêm nhiều nghề tay trái. Đây là cách duy nhất để những người bình thường vẫn có thể độc lập tài chính.

Bước 4: Đầu tư nhiều tiền

Đầu tư rất nhiều tiền là con đường nhanh nhất để đạt được FIRE trước tuổi 50. Đa phần các kênh đầu tư được chọn lựa nhiều nhất ở Việt Nam là chứng khoán, bất động sản, góp vốn kinh doanh,…

Nhưng bạn phải lưu ý rằng, đầu tư ở đây là đầu tư lâu dài và bền vững, chứ không phải là đầu tư lướt sóng. Luôn lựa chọn những kênh đầu tư vượt qua được lạm phát hoặc khủng hoảng. Bạn cần lựa chọn những quỹ đầu tư có tính rủi ro thấp, ổn định, và phải đủ để duy trì ít nhất 30 năm sau khi về hưu sớm. Ở bước này, mỗi người cần phải tìm ra một hình thức đầu tư hợp lý cho mình.

Bước 5: Sẵn sàng nghỉ hưu

Hãy nghĩ tích cực về mục tiêu nghỉ hưu sớm. RE không phải ép buộc bạn phải thôi làm việc và chỉ sống hưởng thụ, RE cho bạn cảm giác “tự do”, khi bạn có thể làm bất cứ điều gì mình thích, thoát ra khỏi sự ràng buộc của tiền bạc, không cần đi làm ngày 8 tiếng và nghe lời sếp răm rắp, không cần duy trì những mối quan hệ phức tạp trong kinh doanh, không cần chạy nắng gió để kiếm sống, chiều lòng khách hàng,… bạn được lựa chọn cách mà mình sẽ sống và phát triển bản thân. Vì thế, RE là sự lựa chọn, không bắt buộc, sau khi FI rồi, bạn vẫn có thể đi làm tiếp tục nếu muốn!

Theo MINT

Theo Pháp Luật và Bạn đọc